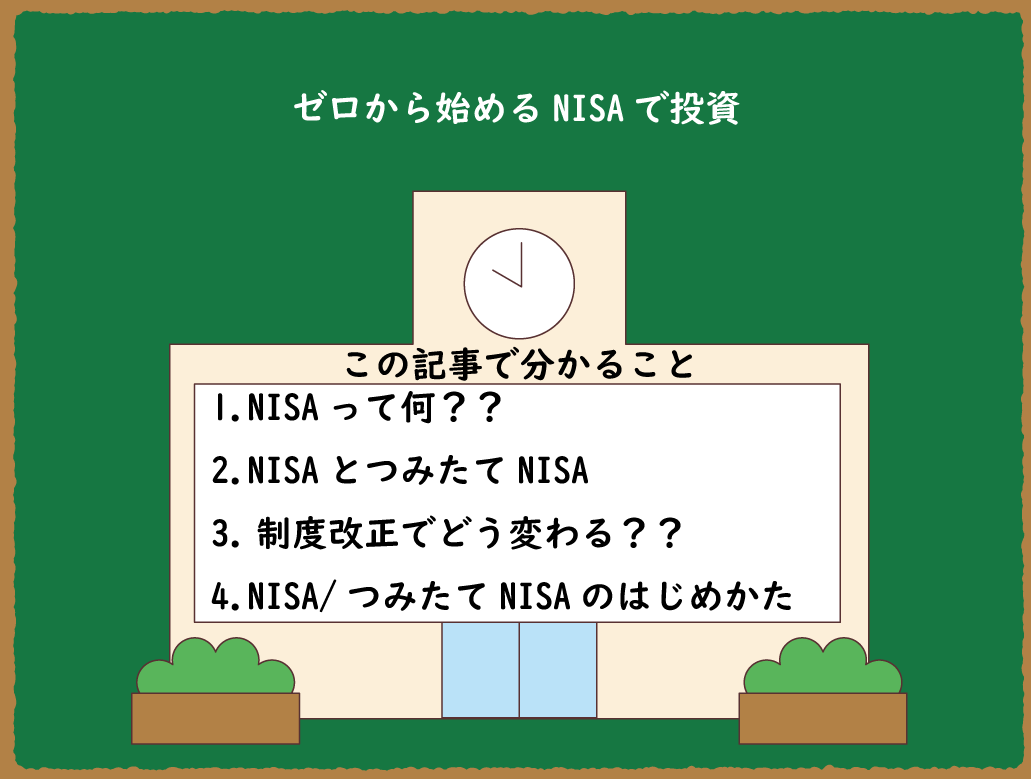

NISAや一般NISA/つみたてNISA

また制度改正によって拡充される新しいNISAを分かりやすく解説

【この記事の一部はPRリンクを含んでいます。】

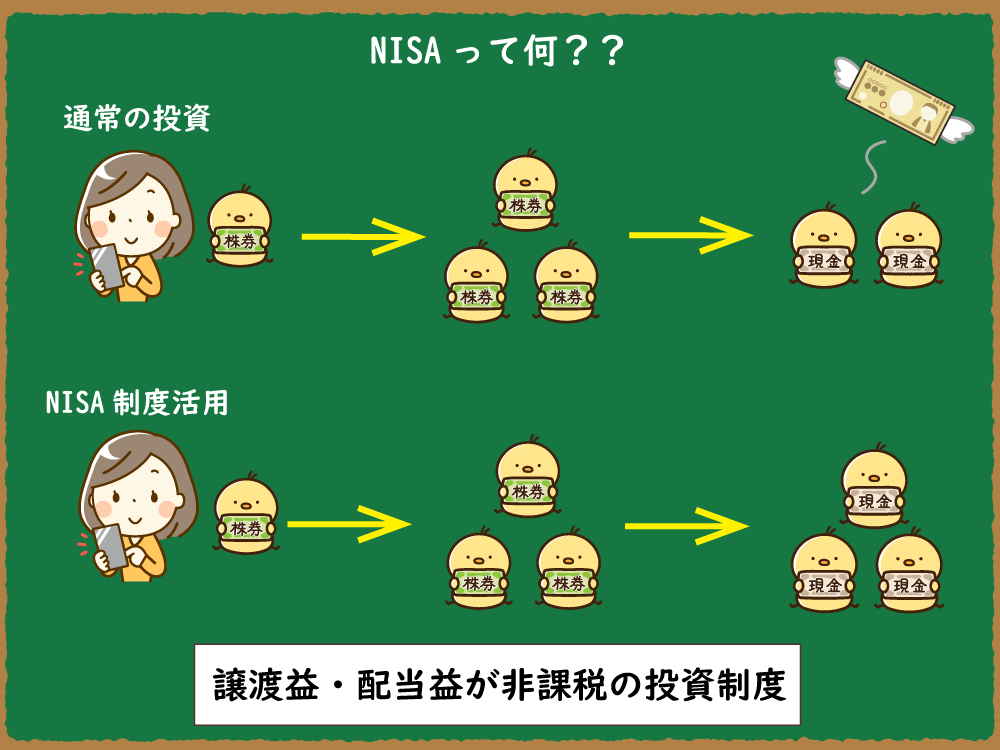

NISAって何??

まずは、NISAを日本語で言うと「少額投資非課税制度」となります。

投資と聞くとイメージとしては

・難しそう

・元本が沢山必要そう

・税金の処理が難しくて自分には出来ない

というイメージがあると思います。

ここを払拭してくれるのがNISAで

・少額投資=少ない金額で始められる

・非課税=利益が出た分は税金がかからない

制度です。

つまり、国民の資産形成を助けるための「税制優遇制度」なのです。

また、NISA制度の良いところは、投資で利益を上げる2大要素の「譲渡益」「配当益」

の両方とも非課税になるため投資戦略が組みやすい点です。

NISAとつみたてNISA

一口にNISAと言っても、この制度の中は更に細分化されていて

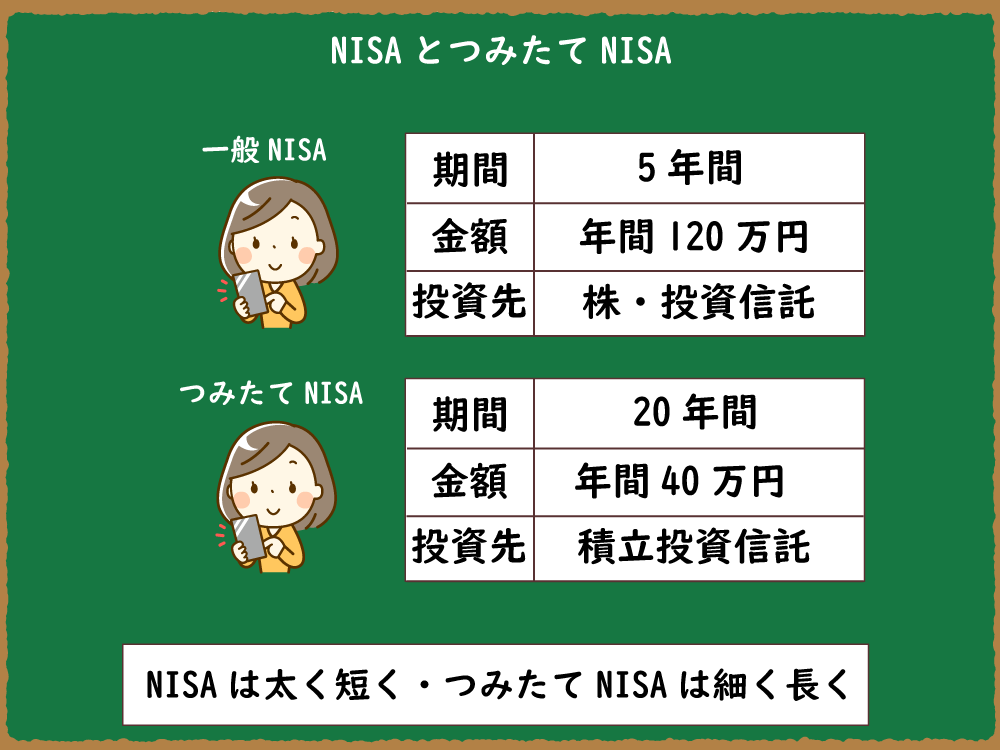

・一般NISA

・つみたてNISA

・ジュニアNISA

の3つが存在しています。

ここでは、「一般NISA」と「つみたてNISA」をザックリ解説していきます。

一般NISAの特徴

投資方法 :都度購入・積立購入

年間上限額:120万円

非課税期間:最長5年間

投資商品 :国内株式・外国株式・投資信託

ざっくり言うと、毎年120万円分の株式を買って、そこに対する利益は5年間は税金がかからないという事です。

1つシンプルな例を見てみましょう

購入銘柄:トヨタ自動車株式会社

購入時期:2017年11月2日

購入価格:1株1,431円

購入株数:800株

購入総額:1,144,800円

売却時期:2022年10月27日

売却価格:1株1,999円

売却株数:800株

売却総額:1,599,200円

売却利益:454,400円

約5年間で454,400円の利益が出ていますね。

ちなみに、本来株の譲渡益の税金は約20%のため

この場合は、454,400×20%=90,880円の税金がかかります。

これがNISA口座の場合は全額非課税になります。

え?毎年120万円も投資に回せないよ。私にとっては全然少額じゃない

という方がほとんどだと思います。

もちろん、一般NISAの年間上限額が120万円というだけで投資金額はもっと少なくても良いのですが。

ただ、それでも抵抗がある方にもっと敷居を低くしたのが「つみたてNISA」です。

投資方法 :積立購入

年間上限額:40万円

非課税期間:最長20年間

投資商品 :投資信託

さらに、投資商品も投資信託=資産運用のプロにお任せパックの中から

金融庁がお墨付きを与えた商品のみ購入可能のなっています。

ただし、つみたてNISA自体が最長20年の長期積立運用を前提としている為

ここの例では「もしも、過去20年の経済成長が更に20年つづいたら??」という感じで

シミュレーションしていきます。

積立金額:33,333円(年額40万円÷12)

積立期間:20年

利回り :7.94%(S&P500の過去20年間平均利回り)

投資元本:792万円

運用益 :1137.3万円

合計 :1929.3万円

本来であれば227.46万円の税金がかかるところが、やはり全額非課税になります。

あくまで、過去20年間からの予想ではありますが、すごい効果ですよね。

ちなみに、「一般NISA」と「つみたてNISA」はどちらかしか選べないので

自分の予算や希望の投資スタイルをよく検討して選びましょう!!

筆者はつみたてNISAを活用しています。

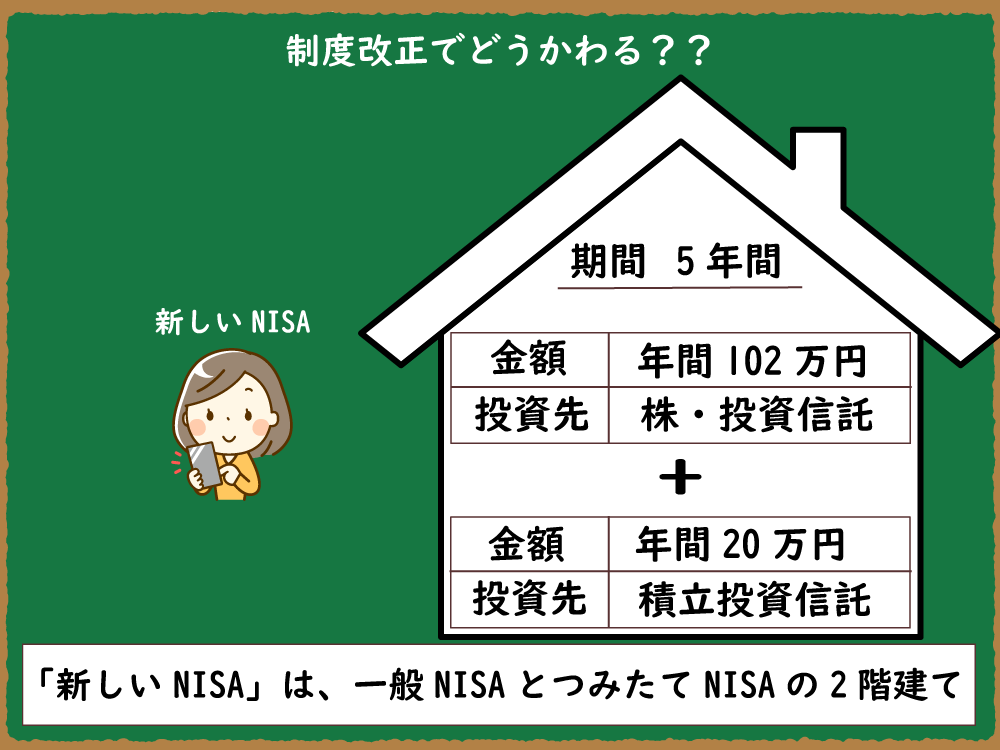

制度改正でどうかわる??

さて、ここまで「一般NISA」と「つみたてNISA」の説明をしてきましたが

実は2024年から一部このNISA制度が改正されます。

えぇ!?と思った方・・・ご安心ください。ここまでで覚えた知識が無駄になるわけではありません。

どう変わるのかというと

一般NISA

つみたてNISA

ジュニアNISA

一般NISA⇒新しいNISA

つみたてNISA⇒継続

ジュニアNISA⇒廃止

では、その「新しいNISA」とはどういう制度なのか見て行きましょう。

1階部分

投資方法 :積立購入

年間上限額:20万円

非課税期間:最長5年間

投資商品 :投資信託

2階部分

投資方法 :都度購入・積立購入

年間上限額:102万円

非課税期間:最長5年間

投資商品 :国内株式・外国株式・投資信託

つまるところ、「新しいNISA」=「一般NISA」と「つみたてNISA」のハイブリッド

と思ってください。

ただし、

「新しいNISA」が「一般NISA」や「つみたてNISA」の完全上位互換というわけでは無い

のでここでも、やはり自分の投資スタイルや将来設計をしっかりと考えて選択してください。

ちなみに筆者は2024年以降も「つみたてNISA」を継続予定です。

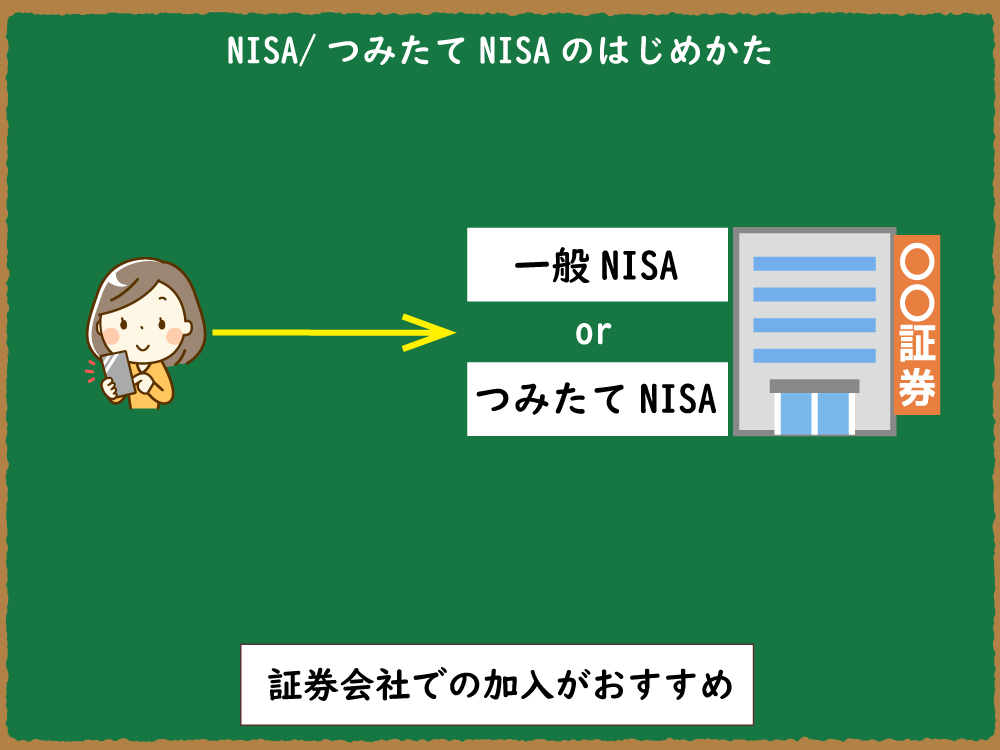

NISAのはじめかた

ここまで読んで、NISAに興味を持った方

どこで、どう始めればいいのか迷いますよね??

実はNISA口座は意外と身近な金融機関「銀行」や「郵便局」でも口座開設が出来ます。

しかし、【株式投資】の仕組みでもお勧めしている「ネット証券」がこでもやはりおすすめです。※筆者は「楽天カードで積立代金を払うと楽天ポイントが貯まる」という理由で

楽天証券でつみたてNISAを行っています。ちなみに、NISAは1人1口座までなので、自身のライフスタイルにあった投資方法と証券口座を選びましょう

まとめ

2024年からは、「新しいNISA」「つみたてNISA」の2制度に変更

「新しいNISA」=毎年102万円とつみたて20万円に対する利益が5年間非課税

「つみたてNISA」=毎年40万円に対する利益がが20年間非課税

1人1口座のみ開設可能